▲8月03-04日 2023CMC-China大会 · 限时免费报名中

注:本文不构成任何投资意见和建议,以官方/公司公告为准;本文仅作医疗健康相关药物介绍,非治疗方案推荐(若涉及),不代表平台立场。任何文章转载需得到授权

随着各药企2022年业绩的披露,我们整理了20家药企研发费用情况:百济神州(112亿元)、恒瑞医药(49亿元)、中国生物制药(45亿元)位列前三,百济神州还是稳坐“研发一哥”位置。

2022年国内药企研发费用TOP20

注:按最新汇率计算 1 美元 ≈ 6.9230 人民币 1 港元 ≈ 0.8819 人民币

来源:生物药大时代整理

从研发投入来看,2022年上述20家药企研发费用总计593亿元,较2021年558亿元同比增长6%。由表可见,20家药企研发费用均超10亿元,其中只有百济神州研发投入超百亿,位列榜首;另外有11家药企研发投入在20~50亿元,余下8家药企研发投入在10~20亿元。

从同比增长来看,有八成药企2022年增加了研发投入,其中16家药企研发同比均超10%。值得注意的是,表中有4家药企缩减了2022年研发费用,再鼎医药最高,缩减了50%研发费用。

作为CRO龙头,药明康德2022年研发费用为16.14亿元,同比增长71.3%。公司持续大力投入研发费用,进一步加强对于PROTAC、寡核苷酸 药、多肽药、偶联药物、双抗、细胞和基因治疗等新分子类型的服务能力。

部分药企点评

01 百济神州

百济神州全球员工超过9000人,全球研发和医学事务团队超3500人。其多款候选药物蓄势待发,约50款临床管线药物或商业化产品,60多个临床前项目,预计2024年每年将有10款新分子进入临床阶段。

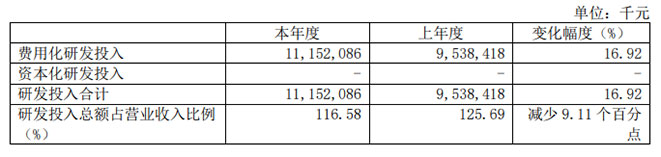

虽然2022年百济神州营收95.7亿元,但是其研发费用达到111.5亿元,这让百济神州出于亏损状态。

相比2021年,2022年百济神州外部研发费用有所减少,主要是因为合作协议项下的预付授权费降低,之前外包的活动内部化而向CRO支付的相关外部支出降低以及安进共同开发支出的确认费用减少。相反,其内部研发费用却增加2.209亿美元至10亿美元,增加的主要原因是其全球研发机构的扩张和临床及临床前候选药物的增加,以及对内部研究与临床开发活动的持续投入。

值得注意的是,百济神州BTK抑制剂百悦泽®2022年全球销售额达5.647亿美元(同比+159%)。在美国,百悦泽 2022 年销售额为 3.897亿美元(同比+237%);在中国,百悦泽 2022 年销售额为 1.503 亿美元(同比+ 49%)。2022年百泽安在中国销售额达 4.229 亿美元(同比+66%)。

目前,百济神州账上还有45亿美元现金。同时,2023年百济神州将迎来多个里程碑,例如:BTK和PD-1的适应症扩展,Bcl-2、TIGIT研发管线的推进等。期待百济神州尽快扭亏为盈,再创佳绩!

02 恒瑞医药

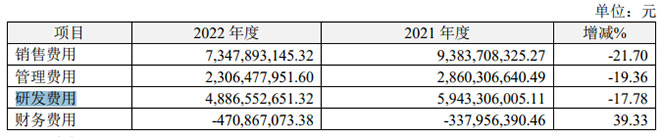

恒瑞医药2022年营收212.75亿元,累计研发投入达到63.46亿元,研发投入占销售收入的比重同比提升至29.83%,创公司历史新高,其中费用化研发投入48.87亿元,较2021同比减少18%。公司已经拥有一支 5000 多人的研发团队,在美国、日本、欧洲和中国多地建有研发中心。2022年恒瑞创新药销售收入为81.16亿元,有近百项创新药学术成果亮相国际顶级学术舞台。

而创新就需要加大资金投入,2018年恒瑞医药研发费用为26.7亿元,2019年加大研发投入至38.96亿元,2020年至今,其研发投入均超40亿元。经过多年发展,公司已形成了一支5000多人的专业化研发团队,先后在连云港、上海、成都、美国和欧洲等地设立了研发中心,以满足多个疾病领域管线对新分子实体的发现和开发需求。

投入总有回报,如今,恒瑞医药已上市自研创新药增至12款,位居国内同行业前茅,另有80多个自主创新产品正在临床开发,260多项临床试验在国内外开展。目前,恒瑞医药市值已突破3000亿元。

03 中国生物制药

中国生物制药属于一个大型医药集团,下辖多家医药公司,其中比较知名有正大天晴、北京泰德制药、连云港润众制药和南京正大天晴等医药公司。

2022年,中国生物制药总收入约人民币 287.8 亿元,同比增长约 7.1%。其中,研发总开支 44.5 亿元,占总收入约 15.5%。其中,创新药及生物药的研发投入占比超过74%,投入金额同比增长约19%。抗肿瘤领域研发投入占比约75%,投入金额同比增长超15%。

中国生物制药专注抗肿瘤、肝病、呼吸系统和外科/镇痛四大治疗领域的新产品研发。截止2022年底,其在研产品共有103个,其中抗肿瘤用药占据一半(53个)。该集团共有40个肿瘤领域的创新候选药物处在临床申请及以上开发阶段,包括4个产品处在上市申请阶段,4个产品处在临床III期,7个产品处在临床II期,23 个产品处在临床I期,2个产品处在临床申请阶段。另外,公司还有15个肿瘤领域的生物类似药或仿制药候选药物处在临床申请及以上开发阶段。中国生物制药预计肿瘤领域未来三年(2023-2025年)将有8个创新药和11个生物类似药或仿制药获批上市。

04 和黄医药

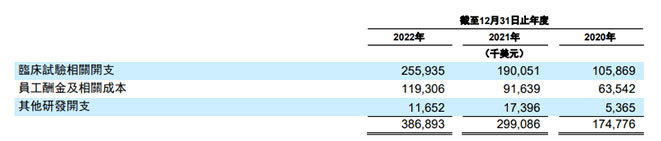

和黄医药成立于2000年,已在纳斯达克、伦敦证交所、港交所三地上市,员工超5000人,其中核心的肿瘤/免疫业务约1800人。2022年,和黄医药发布2022年业绩报告,全年营收4.264亿美元,同比增长20%;研发投入3.87亿美元,同比增长29%。

研发投入主要用于扩展创新肿瘤候选药物。其中,美国和欧洲的国际临床和法规事务团队产生 1.709 亿美元(2021年1.401 亿美元)的开支,在中国的研发开支为 2.160 亿美元(2021年1.590 亿美元)。

和黄医药肿瘤免疫业务综合收入1.638亿美元,同比增长37%,主要得益于“替尼三剑客”——呋喹替尼(商品名:爱优特)、索凡替尼(商品名:苏泰达)和赛沃替尼(商品名:沃瑞沙)。由于肿瘤/免疫业务研发支出增加,再加索凡替尼出海受阻,2022年底,和黄医药不得不进行战略转变。

05 再鼎医药

再鼎医药2022年总收入为2.15亿美元,同比增长49.0%。然而其研发费用却在收紧,2022年研发支出同比下降50%至2.86亿元,主要由于授权费减少330.7百万美元,授权及合作协议取得前期及里程碑付款减少。从项目分类来看,2022年,临床项目的研发开支减少了2.77亿美元,临床前项目的研发开支减少4.11千万美元,两者减少均由授权费减少所致。

再鼎医药4款重点产品2022年销售额分别是:则乐1.452亿美元(+55.2%),爱普盾4730万美元(+21.6%),擎乐1500万美元(+28.7%),纽再乐(520万美元)。

总 结

纵观近几年国内药企研发投入更迭排名,不难看出前10强企业基本保持不变,研发创新实力企业高度聚焦,形成强者恒强的局面。

在政策、技术、资本、人才多因素共振下,中国创新药迎来蓬勃发展的十年。2022年,生物医药板块在资本市场遭遇震荡行情的同时,也迎来了高质量创新的契机,促使2022年中国医药产业诞生了50多款创新药(不含疫苗)。

中国研发支出增长迅速,但与跨国药企相比,还有一定差距。2022年全球研发投入Top 10药企的研发投入,总额高达1043.2亿美元(折合人民币7222亿元);而中国研发投入Top 10药企的累计研发投入仅有417亿元,与全球相比,存在17倍差距。

参考资料:各公司年报

返回列表

返回列表