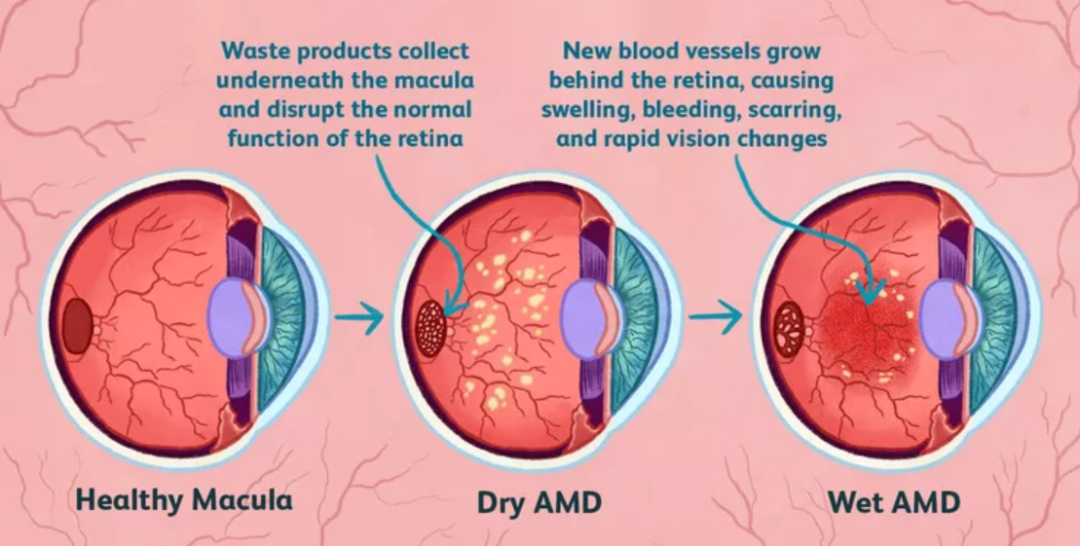

年龄相关黄斑变性(Age-related macular degeneration, AMD)是导致老年患者视力下降的重要因素,目前,已成为继青光眼、白内障之后全球第三大致盲因素。

AMD可分为两种主要类型:一种是非新生血管、萎缩(干)形式,另一种是新生血管(湿)形式;而大多数因AMD而导致严重视力下降的人都是湿式(wet)AMD(wAMD)。

年龄相关黄斑变性病例变化

(来源:Macular Degeneration Breakthroughs)

抗VEGF眼科药物是治疗wAMD的标准疗法。目前全球已上市4款抗VEGF眼科药物,雷珠单抗、阿柏西普、康柏西普和Brolucizumab,其中前3款已在国内获批上市。

已上市的抗VEGF眼科药物

(来源:各公司官网,凯莱英整理)

雷珠单抗是最早上市的抗VEGF眼科药,然而因为雷珠单抗杂交瘤细胞技术生产的抗体部分氨基酸组成和序列是鼠源性的,而非全人源化蛋白,因此容易引发免疫反应几率更大。而且阿柏西普除了能和VEGF-A、VEGF-B结合外,还能够与PlGF结合,所以目前国际上雷珠单抗市场正被阿柏西普一步步吞食。

阿柏西普(Aflibercept,Eylea)是由拜耳和再生元共同开发的融合蛋白类抗VEGF眼科药物,可同时阻断VEGF-A、VEGF-B以及胎盘生长因子(PlGF),作用靶点广泛且疗效持久。临床上主要用于治疗新生血管性年龄相关性黄斑变性、视网膜静脉阻塞、糖尿病性黄斑水肿、病理性近视性脉络膜新生血管引发的视力损害等。

据了解,阿柏西普自2011年底获FDA批准上市后,第一年全球销售额就达到了8.38亿美元。随后十几年来其销售额一直高速增长,2021年全球销售额达更是达到94亿美元,市场占比已接近50%,成为名副其实的“重磅炸弹”。目前,阿柏西普是全球销售量最高的抗VEGF眼科药物,其2022年全球销售额达到96.47亿美元,同比增长4%。

而在国内市场,阿柏西普的爆发力也十分强劲。

米内网数据显示,阿柏西普于2018年2月获批进入国内市场,2019年通过谈判纳入全国医保乙类目录后销售额立即突破1亿元,2020-2022年增速分别为106.52%、59.40%、18.69%,排名在2022年升至TOP4品种,销售额超7亿元。

近三年眼科用药TOP5品种及销售情况

(来源:米内网数据库)

目前国内尚无阿柏西普生物类似药获批,但已有多家药企在布局,其中齐鲁制药的产品已报产,为国产首家。2022年4月CDE受理了齐鲁制药阿柏西普眼内注射液的注册申请,属于治疗用生物制品3.3类药物,当前已经完成技术审评。按照以往3.3类生物类似药注册审批的通过时间,预计齐鲁制药的阿柏西普眼内注射液在今年11月可以上市销售。

此外,值得注意的是,阿柏西普专利将于2024-2025年到期,这将会极大影响其销售业绩,因此再生元还在多方拓展阿柏西普的适应症。今年5月11日,拜耳宣布启动阿柏西普8mg视网膜静脉阻塞III期临床研究,旨在评估阿柏西普8mg相较于标准治疗方案Eylea(阿柏西普2mg)在继发于RVO的黄斑水肿中以延长治疗间隔的方式给药的有效性和安全性。

返回列表

返回列表